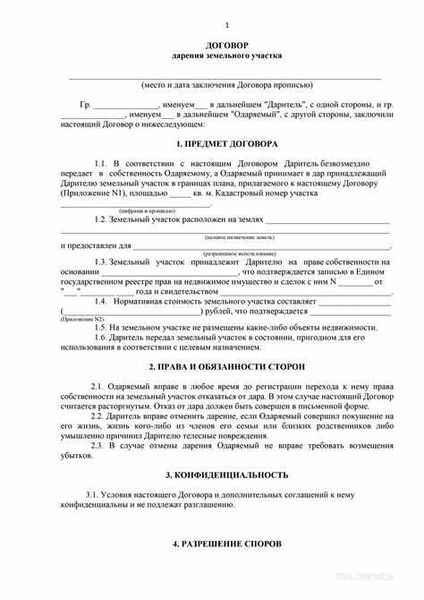

Вопросу налогообложения при дарении земельного участка уделяется особое внимание как близкими родственниками, так и членами семьи. Налог на полученную при дарении землю должны оплатить дарители. Размер налога и его ставка зависят от законодательные основы и базы налогу.

Освобождение от этого налога возможно при определенных условиях, но в случае неуплаты налога возможна ответственность за неоплату. НДФЛ взимается с дарителей, которые получили земельный участок по договору дарения, и размер этого налога зависит от стоимости переданного имущества.

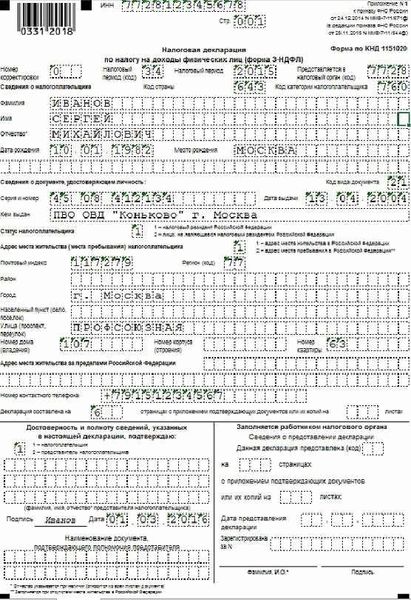

Налог при дарении земельного участка: подробно о НДФЛ

Когда родственники дарят земельный участок, они должны учитывать налог на доходы физических лиц (НДФЛ). Это относится к случаям, когда земельный участок передается от одного родственника другому бесплатно или за символическую плату.

Ответственность по оплате налога при дарении земельного участка лежит на дарителе. Для правильного расчета налога необходимо знать размер полученной даром базы для налога.

Законодательные акты предусматривают освобождение от уплаты налога на дарение земельного участка между близкими родственниками. Это означает, что семья не будет платить налог при дарении земли, если получатель дара является членом семьи дарителя.

Если дарение земельного участка осуществляется между близкими родственниками, то полученная ими сумма не учитывается в качестве дохода и, соответственно, не облагается НДФЛ.

Однако, если дарение земельного участка осуществляется не между близкими родственниками, то размер базы для налога будет рассчитываться исходя из рыночной стоимости участка.

Ставка налога на дарение земельного участка составляет 13% от суммы дохода. Для дарителя возникает обязанность уплатить этот налог в течение 30 дней со дня передачи земельного участка.

| Родственные отношения | Облагаемый налогом доход | Ставка налога |

|---|---|---|

| Отец, мать, сын, дочь | Не облагается налогом | 0% |

| Брат, сестра, родной дедушка или бабушка, внук, дедушка или бабушка по женской линии | Облагается налогом | 13% |

| Другие родственники | Облагается налогом | по ставке 13% |

Дарители налог не платят

В законодательных основах налогу при дарении земельного участка предусмотрено освобождение от уплаты налога для дарителей, то есть лиц, осуществляющих дарение земли. Это означает, что дарители не платят налог при дарении земельного участка.

Основной ставкой налога при дарении земельного участка для получателей является ставка НДФЛ — 13%. Однако, как уже было сказано, дарители не несут ответственности за уплату этого налога.

Такое освобождение от налога применимо только при дарении земли между членами семьи, то есть между родственниками, супругами, членами одной семьи и т.д. Если даритель и получатель не являются родственниками, то даритель должен самостоятельно оплатить налог.

Размер налога при дарении земельного участка рассчитывается как процент от базы налогообложения. База налогообложения определяется величиной рыночной стоимости земельного участка, которую получатель получил в результате дарения. Вопросу о размере налога и его оплате можно узнать в налоговой службе.

Если даритель не оплатил налог при дарении земельного участка, он несет ответственность за неуплату в соответствии с законодательством.

Законодательные основы по вопросу уплаты налога

Согласно Налоговому кодексу, налог на доходы физических лиц в размере 13% от базы налогообложения взимается при дарении земельного участка между близкими родственниками и другими членами семьи. Базой налогообложения является полученная при дарении сумма, которая может быть определена как стоимость земли или как рыночная стоимость имущества, если земля была передана вместе с ним.

- Ставка налога на доходы физических лиц (НДФЛ) составляет 13%.

- Основной ответственностью за уплату налога является даритель – лицо, которое передает землю в дар. Даритель обязан произвести расчет и уплату налога в установленный срок.

- Освобождение от уплаты налога может применяться в определенных случаях, например, при передаче земли в дар государственным или муниципальным учреждениям.

- В случае неуплаты налога, даритель несет ответственность за этот проступок и подлежит штрафным санкциям.

- Дарители обязаны самостоятельно производить расчет и уплату налога, поэтому перед дарением земли рекомендуется проконсультироваться с налоговым органом или специалистом в данной области.

Таким образом, законодательство Российской Федерации содержит несколько основных положений относительно уплаты налога при дарении земельного участка. Они устанавливают ставку налога, определяют размер базы налогообложения, а также регламентируют ответственность за неуплату налога.

Ответственность за неуплату налога

Если налог при дарении земельного участка не будут уплачены, то родственникам или близким лицам, получившим землю в дар, грозит ответственность. Размер ответственности зависит от того, будет ли налог уплачен вовремя или нет. В случае неуплаты налога ставка увеличивается:

- по вопросу неуплаты ндфл для близких родственников (включая родителей, детей, супругов и супругов родителей) и членов семьи — до 15%;

- по вопросу неуплаты ндфл между несродственными лицами — до 18%.

В случае неоплаты налога, полученную землю можно будет использовать только в личных расчетах, например, при продаже или обременении ее правами третьих лиц. Оплатить налог можно будет только после уплаты штрафов и санкций.

Закон предусматривает также освобождение от уплаты налога при дарении земельного участка. При условии, что земельный участок передается в дар между близкими родственниками (например, от родителей к детям или между супругами) и земля является основой для жилья. В таком случае, дарополучатель будет освобожден от уплаты налога.

| Даритель | Категория дарополучателя | Размер освобождения, % |

|---|---|---|

| Родители | Дети | 100 |

| Супруг (супруга) | Супруг (супруга) | 100 |

| Родители | Внуки | 100 |

Налог за полученную в дар землю – это НДФЛ

Законодательные акты регулируют ставку данного налога и его основы. В случае дарения земли членами семьи, близкими родственниками или между супругами, налог не платят. Исключение составляет дарение земли не родственниками или близкими лицами.

Размер налога при дарении земельного участка определяется в соответствии с законом. Базой для расчета налога является кадастровая стоимость земли на момент дарения. В случае, если кадастровая стоимость земли не установлена, налог рассчитывается исходя из показателей кадастровой стоимости аналогичных земельных участков в данном районе.

Оплатить налог можно разовым платежом или в рассрочку. В случае неуплаты налога, лицо, получившее землю в дар, может нести ответственность перед налоговыми органами.

При дарении земельного участка необходимо обратить внимание на правила и законы, регулирующие вопросы по налогу при полученной земле в дар.

Налог при дарении между близкими родственниками или членами семьи

Законодательные акты предусматривают ряд освобождений от уплаты налога в случае дарения земли близкими родственниками или членами семьи. Размер освобождения может варьироваться в зависимости от родства дарителей, стоимости земельного участка и других факторов.

Если дарение земельного участка производится между близкими родственниками или членами семьи, и стоимость полученной земли не превышает определенного порога, то такое дарение может быть освобождено от уплаты налога.

Расчеты по налогу при дарении между близкими родственниками или членами семьи производятся на ставку налога, установленную на момент дарения. Единственным документом, подтверждающим стоимость земельного участка при дарении между близкими родственниками или членами семьи, является договор дарения.

| Родственная связь | Освобождение от налога |

|---|---|

| между родителями и детьми, между супругами | 100% освобождение |

| между дедушкой/бабушкой и внуками | 100% освобождение, но не более 300 квадратных метров |

| между родными братьями и сестрами | 100% освобождение, но не более 300 квадратных метров |

| между родными тетями/дядями и племянниками/племянницами | 100% освобождение, но не более 300 квадратных метров |

| между сводными братьями и сестрами | 50% освобождение |

В случае неуплаты налога при дарении земельного участка между близкими родственниками или членами семьи возникает ответственность перед государством. Причем, размер неуплаченного налога может быть вплоть до стоимости земельного участка.

Вопросы по расчету налога при дарении между близкими родственниками или членами семьи могут быть сложными и требуют пристального внимания к законодательным актам. В случае сомнений или незнания основы расчета налога, рекомендуется обратиться за консультацией к специалистам, знакомым с законодательством и практикой применения налоговых норм.